Sofomes abren cancha y avanzan

Sofomes abren cancha y avanzan

Las Sofomes se colocan como un competidor importante en el sistema financiero mexicano al ser las otorgantes del primer crédito del 60% de las Pymes. Llegar a esta posición implica acción y visión, así como foco en cuatro factores que se interrelacionan para colocarlas en un lugar clave: financiamiento y fondeo, mejores prácticas, inclusión financiera y control de riesgos.

Financiamiento y fondeo

Las pequeñas y medianas empresas son fundamentales para la economía por lo que, ante la histórica falta de financiamiento de este segmento, las Sofomes se presentaron como una opción viable. Los datos indican que actualmente el 60% de las Pymes (en el país hay un total de 4 millones 169 mil 677 micro, pequeñas y medianas empresas) obtienen su primer crédito de una Sofom.

Según el Reporte de Estabilidad Financiera a junio 2019 del Banco de México, las entidades que realizan intermediación financiera análoga a la de la banca, sean Entidades Reguladas y No Reguladas, entre las que se encuentran las Sofomes (aun representando el 5.2% de los activos del sistema financiero) alcanzan ya el 14.3% del financiamiento al sector privado no financiero.

Durante los últimos dos años los activos totales de los intermediarios crediticios no bancarios mostraron un crecimiento real anual más elevado que el registrado por la banca múltiple (2.2% vs. -0.3%). El Banco de México enfatiza que si bien se debe tomar en cuenta que parten de una base relativamente pequeña de activos, actualmente sus activos son aproximadamente el 13.5% de los activos de la banca múltiple, una cantidad significativa si se toma en cuenta que las Sofomes no captan dinero del publico ahorrador sino de diversas fuentes de fondeo como accionistas, amigos y familiares, banca de desarrollo e inversionistas privados, incluso del mercado bursátil.

A inicio de 2019, el 48% de las Sofomes no reguladas (ENR) se financiaban con recursos propios; 37% con fondos de la banca de desarrollo; 32% de la banca comercial y 15% con la emisión de deuda. Actualmente, se encuentran listadas en el mercado de valores 33 Sofomes que han recurrido a diferentes instrumentos. En el periodo comprendido entre 2017 y 2018 las Sofomes representaban el 17% del monto total financiado en el mercado bursátil.

La figura Sofom ha superado a otras como las Sociedades Cooperativas de Ahorro y Préstamo (Socaps), Sociedades Financieras Populares (Sofipos) y Uniones de Crédito que en conjunto tienen 1% de los activos del sistema financiero y cuentan con 159, 43 y 84 entidades, respectivamente (estas cantidades se refieren a las que estaban autorizadas a agosto de 2018).

En los últimos 18 meses las Sofomes ha mantenido una fortaleza en términos de solvencia y liquidez dadas las condiciones de crecimiento e incertidumbre en cuanto a la cartera comercial y los proyectos futuros asociados a la misma.

Mejores prácticas

Las Sofomes agrupadas en la ASOFOM se mantienen bien capitalizadas y con un bajo índice de morosidad, lo que las proyecta como una opción de fondeo alineada a las mejores prácticas, ya sea por requerimiento de las autoridades (en los ámbitos que corresponde a las Sofomes Reguladas y a las No Reguladas) o por una autorregulación como es el caso de las Sofomes de ASOFOM a través del Programa Sofom Alta Calidad de la ASOFOM (SAC).

SAC responde a un proceso de institucionalización basado en 10 pilares: Tamaño de la cartera activa; Gobierno corporativo; Manuales y procesos; Sistema de administración de cartera; Estructura organizacional; Información financiera; Calificación corporativa; Control interno; Responsabilidad social; e Innovación.

El Programa genera confianza y certidumbre tanto para los fondeadores institucionales de las Sofomes como para sus clientes y en conjunto para el sistema financiero.

Inclusión financiera

Según la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) 2018, el acceso a financiamiento es limitado, solo 23.2% de las Pymes y 7.6% de las micro obtienen un financiamiento. A ello han contribuido las Sofomes con líneas de financiamiento oportunas, flexibles y personalizadas. Esto se demuestra con el hecho de que 60% de las Pymes logran su primer crédito en una Sofom, por lo que esta figura se coloca como un actor relevante que puede contribuir a la inclusión financiera a través de la oferta de crédito mediante la generación de canales de fácil acceso, robustecimiento de su infraestructura y la digitalización de sus servicios.

El sector está aprovechando la tecnología para hacer más eficientes sus procesos, ampliar el alcance de sus productos y servicios, así como mejorar la experiencia de sus clientes, a través de un amplio margen de cobertura geográfica; un mercado objetivo de productos y servicios dirigidos; nuevas formas de contratación (presencial y no presencial); mecanismos de autentificación en medios electrónicos en el mercado (uso de biométricos); modelos de riesgos crediticios basados en fuentes de datos alternos; mayores medidas de seguridad; acceso a productos innovadores; y modelos de detección de fraudes más sofisticados. Entre otras acciones, también hacen más eficientes sus procesos, reducen costos y mejoran la experiencia de sus clientes con el objetivo de incluir financieramente a más personas físicas y morales.

Control de riesgos

Las Sofomes tienen la obligación de diseñar e implementar una metodología para llevar a cabo una evaluación de los riesgos a los que se encuentran expuestos, sean los productos, servicios, clientes y/o usuarios, países o áreas geográficas, transacciones y canales de envío o distribución vinculados con sus operaciones y con sus clientes y/o usuarios con los que operan, de acuerdo con lo señalado en las leyes financieras aplicables.

La Administración Integral de Riesgos es muy amplia, en esta se contempla el Enfoque Basado en Riesgo (implementada por la CNBV para temas de Prevención de Lavado de Dinero y Financiamiento al Terrorismo o PLD/FT) con el que se debe entender cómo y hasta qué punto son vulnerables a los riesgos las entidades, eso contribuye a asignar eficientemente sus recursos y aplicar procesos de gestión de dichos riesgos adecuados a sus características propias. Es importante identificar la diferencia entre los riesgos financieros de la institución y los riesgos de PLD/FT. La Metodología de Evaluación de Riesgos permite aplicar procesos de gestión de riesgos adecuados a su exposición, así como identificar, medir y mitigar de manera oportuna las deficiencias en sus procedimientos.

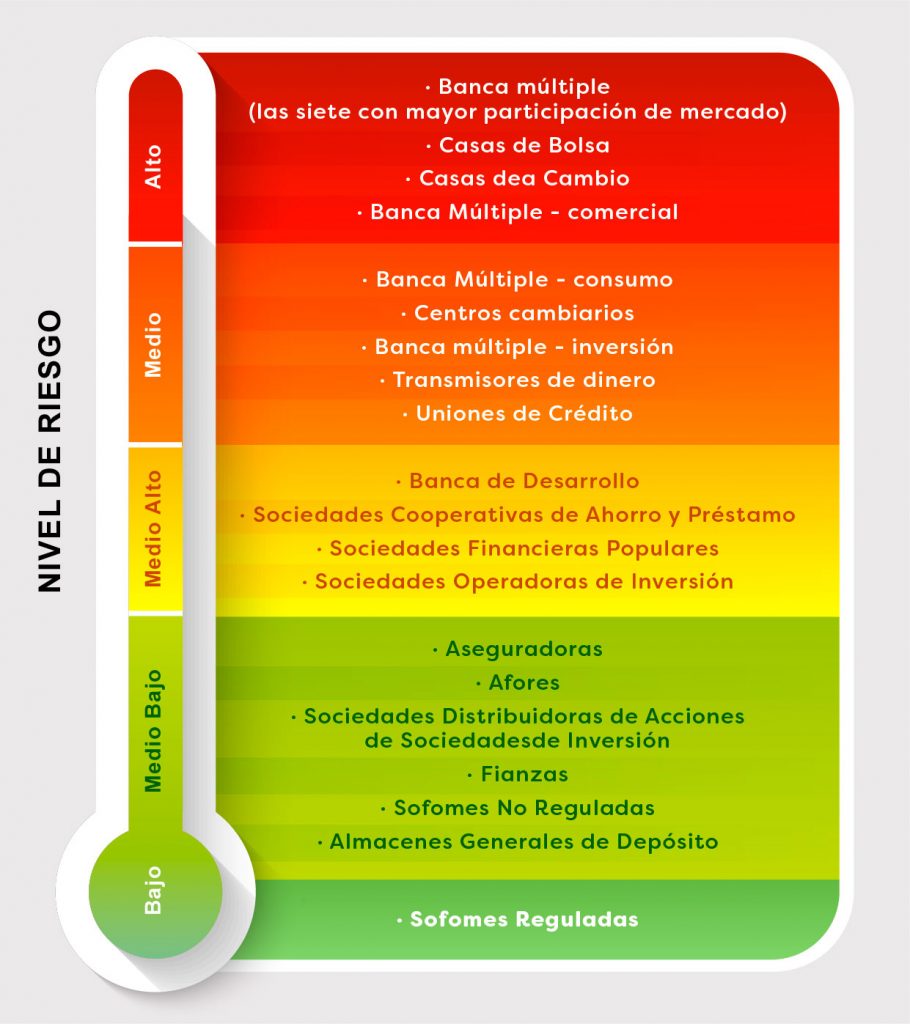

En la Evaluación Nacional de Riesgos correspondiente a 2017 (se actualiza cada tres años), de acuerdo a diversos indicadores, se identifica el nivel riesgo de los sectores que componen el sistema financiero mexicano: alto, medio-alto, medio y medio-bajo. En la evaluación de 2017 las Sofomes se ubicaban en la categoría medio-bajo, en comparación con la banca múltiple calificada con riesgo alto.