De 2009 a 2020, lecciones aprendidas y bases sólidas

Sofomes de ASOFOM abren sus puertas para ofrecer crédito a las Pymes

La crisis financiera de 2009 marcó las debilidades que debían atender las Sofomes y la reforma financiera de 2014 solidificó las bases. En 2020 son una opción segura para sortear las dificultades económicas de sus clientes.

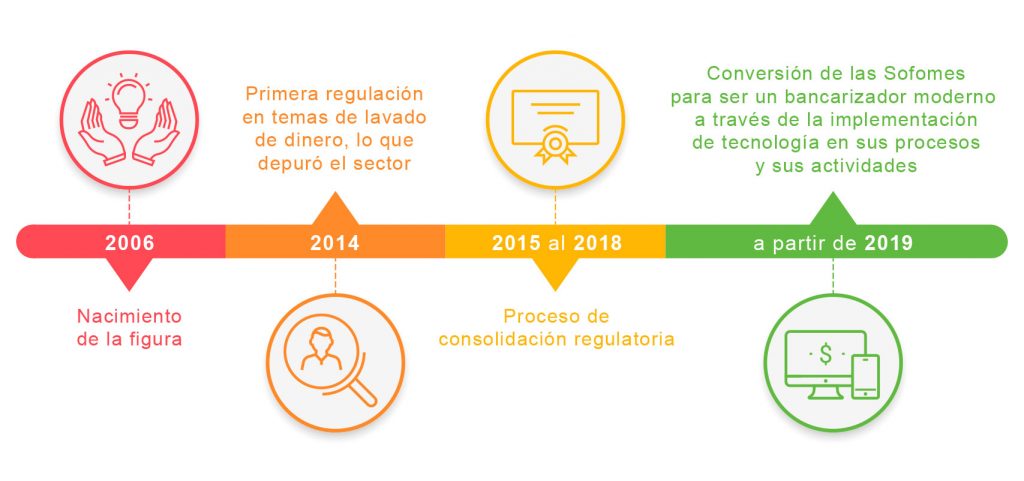

El año 2009 fue de grandes retos para las instituciones financieras, bancarias o no bancarias, de México y del mundo. En el país, las del segundo grupo contaban con nuevos jugadores desde 2006 como resultado de la desregulación de las Sociedades Financieras de Objeto Limitado (Sofoles) a las que se les permitió, al igual que a otras, como a las de factoraje financiero y arrendamiento financiero, prestar otros servicios como otorgamiento de créditos, arrendamiento y factoraje, por lo que se les denominó a partir de ese año Sociedades Financieras de Objeto Múltiple (Sofom).

La intención fue aumentar la oferta de créditos por lo que se disminuyeron las barreras de entrada, como el capital inicial y costos de supervisión. El diseño del sector partió de que había un entorno económico óptimo para la transformación. La estrategia tuvo el resultado esperado: en tres años la nueva figura pasó de 70 sociedades a casi mil. Los números reportaron negocios exitosos, nuevos tipos de créditos y tiempos mas oportunos.

Las Sofomes se dividieron en dos grupos Entidades Reguladas y Entidades No reguladas dependiendo de si tienen vínculos patrimoniales con otras entidades financieras autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV) o sociedades controladoras de grupos financieros.

Al no ser instituciones bancarias, las Sofomes no manejan recursos del ahorro de sus clientes, sino que los recursos que prestan provienen de los accionistas y de fuentes como amigos, familiares, banca de desarrollo, banca comercial, emisión de deuda privada, fondos de capital, fondos u organismos internacionales, emisión de deuda pública y otros intermediarios.

Todo caminaba bien pero a partir de la segunda mitad de 2009, el crédito de las Sofomes destinado a los sectores hipotecario y automotriz empezó a disminuir; entre junio de 2009 y junio del 2010 se registró una caída en términos reales del 21.4% y 4.4%, respectivamente; la cartera vencida medida como proporción de la cartera total se incrementó y la rentabilidad de las Sofomes hipotecarias fue negativa durante 2009.

La crisis de 2008-2009 focalizada en el ámbito inmobiliario frenó su acceso a los mercados, por lo que tuvieron que navegar a contracorriente hasta que su situación comenzó a estabilizarse a finales de 2011, incluso algunas Sofomes incursionaron en la Bolsa Mexicana de Valores. Pero la Reforma Financiera del 2014 trajo una nueva recomposición.

Con la Reforma se amplió la regulación y supervisión para las Sofomes, en los aspectos de entrada, registro, operación y supervisión. El objetivo fue propiciar un mayor orden en el sector, por lo que se estableció la obligación para que las Sofomes mantuvieran actualizada la información ante la Condusef, cumplieran con la misma regulación de Prevención de Lavado de Dinero y Financiamiento al Terrorismo que los Bancos y tuvieran la información de sus acreditados ante al menos una Sociedad de Información Crediticia. Asimismo, se incorporan al régimen de entidades reguladas las Sofomes que para fondear sus operaciones emitan deuda en el mercado de valores (no aplicando para la bursatilización de cartera, pero ese tema lo tocaremos en otro artículo), y se fortalecieran las facultades de la CNBV y del Banco de México para requerir información a las Sofomes para el adecuado desempeño de sus funciones.

Estos condicionantes propiciaron una depuración del sector: algunas desaparecieron, otras se transformaron o integraron en otras entidades. De 5 mil intermediarios no bancarios que había quedaron validados mil 450. Este nuevo escenario hizo que la ASOFOM delineara su Visión 20-20 orientada a mejorar el estatus y profesionalización de este segmento que sobrevivió con capital propio y fondeo privado dándoles capacitación especializada, guías y mejores prácticas para institucionalizar su negocio y acercarles nuevas fuentes de fondeo (a través del programa Sofom Alta Calidad) así como a la banca de desarrollo (NAFIN, FIRA, FND, Fifomi, Banco del Bienestar en aquel entonces Bansefi y el extinto Pronafim).

Aunque la crisis financiera de 2009 tuvo serios efectos en las Sofomes, gradualmente esta figura se recuperó para pisar más fuerte en el mercado porque se aprendió la lección.

Actualmente, el 60% del crédito que otorgan está dirigido a las micro, pequeñas y medianas empresas, un sector desatendido por la banca tradicional. Las Sofomes se han convertido en la mejor alternativa para este segmento de empresas y para las personas físicas, gracias a la flexibilidad que tienen para otorgar una línea de crédito. A julio de 2019, la cartera de clientes de las mil 500 Sofomes que existen en el país crecía a un ritmo superior al 20%, este incremento se debe a que lo que buscan los empresarios Pyme es acceso, rapidez y sencillez para contar con financiamiento.

Según el Reporte de Estabilidad Financiera al primer semestre de 2019 del Banco de México, las entidades que participan en intermediación crediticia distinta a la banca participan con el 11.1% del total de activos y dentro de este, 27.3% corresponde a las Sofomes No Reguladas y 19% a Sofomes Reguladas por lo que ambas representan casi el 50%.

En la actual coyuntura las Sofomes son una alternativa de fondeo pero, sobre todo, de solidaridad con las Pymes. La ASOFOM está en permanente búsqueda para ser el puente idóneo para obtener resultados positivos para las Sofomes y para los clientes de éstas. De acuerdo con datos del Buró de Crédito (BC), los socios de la ASOFOM (10.7% de total de Sofomes) representan el 43% del total de la cartera de las Sociedades Financieras de Objeto Múltiple y 9.2% de la cartera de contratos activos del BC.

A 2019 las Sofomes contaban con más de 700 mil millones de pesos de cartera, lo que representa para las Pymes una posibilidad para cubrir sus necesidades de financiamiento con muchas ventajas y facilidades, características que les han permitido aprender lecciones, ser un competidor importante en el sistema financiero mexicano y crecer con bases sólidas.

Línea de tiempo

Proceso para la consolidación

Las Sofomes han tenido que pasar por varias etapas para ser un competidor fuerte en el sistema financiero mexicano.